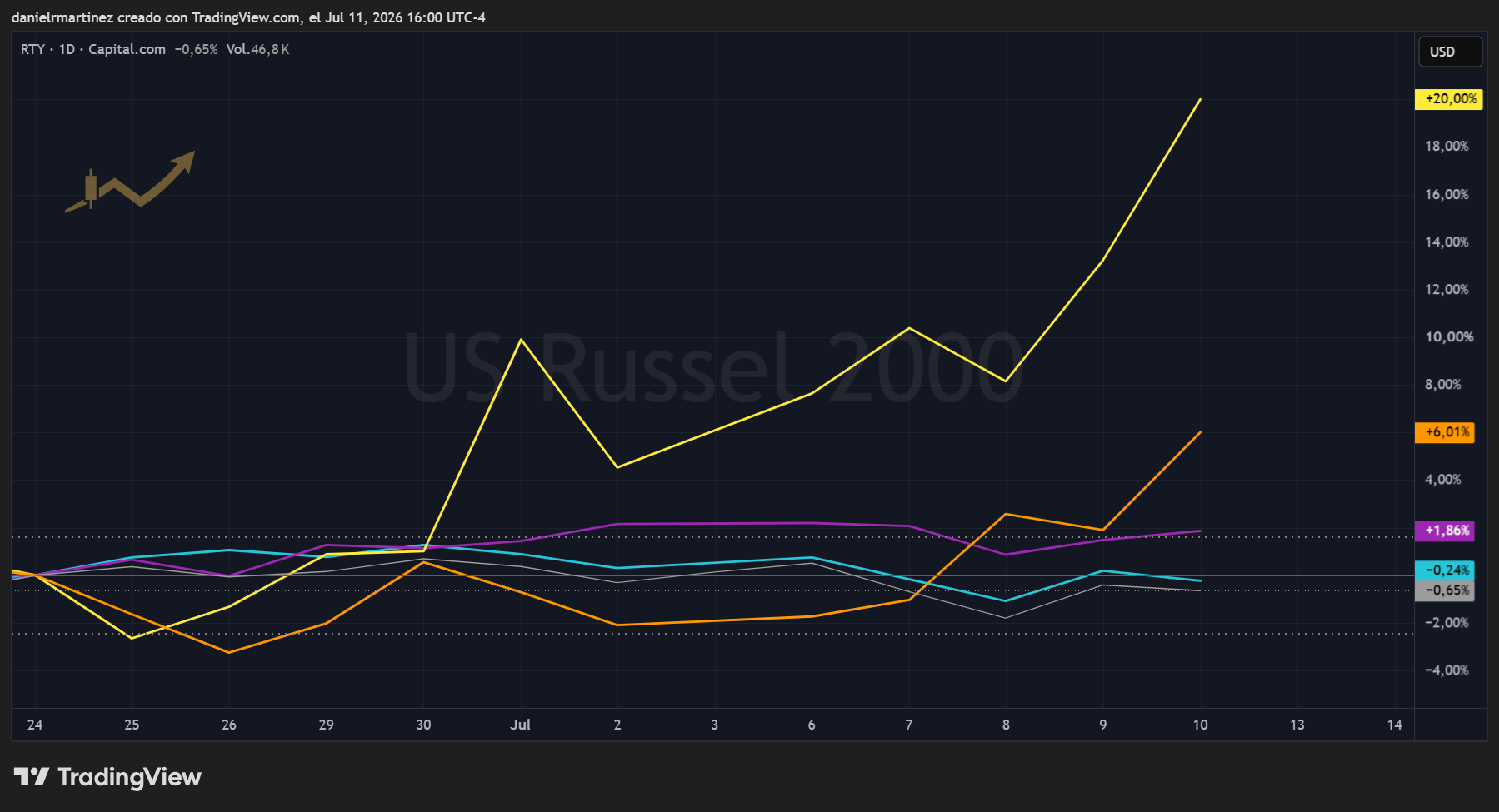

Un mercado en máximos, sostenido por cuatro empresas.

El mes pasado subían muchos; esta semana, pocos y grandes. Las tasas largas rompieron para arriba, no para abajo como esperábamos. Y el martes —inflación, los cuatro bancos grandes y el nuevo jefe de la Fed— pone todo a prueba.

Semana 6–10 jul 2026Emitido dom 12 jul 2026@TradingLogica

↓ leer

S&P 5007.575máximos

US 30Y5,059%rompe 5%

US 10Y4,56%sube

VIX15dormido

NVDA+8,3%semana

WTI~72rebota

Riesgo País402mín. 8 años

Bancosmartesreportan

00 / Cómo salió lo que dijimos

⚖ Lo que dije · lo que pasó

La semana pasada dijimos que el índice escondía una grieta: máximos sostenidos por pocos, con el capital mudándose de la tecnología grande hacia bancos e industria. Y dejamos un llamado sobre las tasas: que un petróleo colapsado podía aflojarlas.

Lo que acertamos

La rotación hacia bancos e industria es real, y Europa la confirma con sus bancos en máximos. El primer aviso defensivo también estaba. El termómetro sigue sirviendo.

Dijimos algo y lo mantenemos

Dijimos: si el petróleo seguía cayendo, las tasas podían aflojar. El petróleo no siguió cayendo —Ormuz lo hizo rebotar—, así que la tasa a 30 años, en vez de bajar, rompió el 5% y cerró en 5,059%. El razonamiento sigue en pie; no se dio el punto de partida.

Qué queda vivo

La idea de fondo sigue en el mazo: si el Estrecho de Ormuz se calma y el petróleo vuelve a ceder, la inflación afloja. Pero hoy juega en contra, no a favor.

Tesis de la semana

El índice sube; la base que lo sostiene se achica. El índice está a un paso de su récord, pero esta semana lo empujaron pocas empresas y varios pesos pesados se quedaron atrás. Todo lo que sigue es la prueba de esa sola frase.

01 / La tesis

El índice en máximos, la base cada vez más angosta

El índice americano, el S&P 500, cerró la semana en 7.575,39, a menos del 1% de su récord (7.620,90, del 2 de junio). La foto desde arriba es la de siempre: máximos. La que tomás de abajo cambió.

El mes pasado el mercado subía más robusto: bancos, industria, empresas chicas, todos empujando a la vez. Esta semana subieron pocos y grandes. Dos o tres nombres tiraron del carro y varios pesos pesados se quedaron atrás.

Eso, solo, no es alarma. Pero le suma una tensión nueva a la que ya existía. La que venía: las tasas largas, cada vez más arriba. La nueva: una fecha. El martes.

02 / La gran prueba del martes

Tres cosas, el mismo día

El martes 14 se juntan tres cosas. A las 9:30 de la mañana (hora argentina) sale la inflación de junio de Estados Unidos. Antes de que abra la bolsa reportan JPMorgan, Bank of America, Citigroup y Wells Fargo, los cuatro bancos que primero ven cómo viene el crédito en todo el país. Y en el Congreso testifica por primera vez Kevin Warsh, que asumió como jefe de la Fed en mayo. Al día siguiente, el miércoles 15, Warsh habla ante el Senado y sale la inflación mayorista.

Por qué pesa tanto. El humor del mercado sobre las tasas se dio vuelta: ya no descuenta que la Fed va a bajar la tasa; ahora sospecha de una suba en septiembre. La inflación no cede —el "núcleo", que saca comida y energía porque se mueven mucho, no termina de ceder—. Una inflación caliente el martes empuja las tasas largas todavía más arriba y golpea primero a las acciones más caras. Una blanda las afloja y alivia a todo el mercado.

No adivinamos cuál sale. Mostramos qué mira el mercado y qué significa cada cosa.

03 / Un mercado que se encoge por dentro

Suben pocos; muchos se quedan afuera

Adentro del índice, esta semana el combustible fueron un par de gigantes y los chips. Meta voló 14,81% en la semana —su mejor semana en más de un año—; Nvidia subió 8,28%, con casi la mitad de esa alza hecha el viernes solo. Del otro lado, los que arrastran: Microsoft, en tendencia bajista desde hace rato; Google y Amazon, planos.

Los grandes, esta semana · dos bandos

Nombre

Semana

Lectura

Meta

+14,81%

Mejor semana en +1 año

Nvidia

+8,28%

Rebote del viernes

AMD

+7,74%

Empuja

Apple

máximos

Líder limpio

Microsoft

bajista

Arrastra

Google · Amazon

planos

Sin aportar

Ese salto del viernes fue un rebote, no un cambio de tendencia. Los chips habían liderado las bajas a mitad de semana —un mal reporte de Samsung los arrastró— y el viernes rebotaron fuerte. Una vela verde grande después de un susto no es una tendencia nueva; es un día que salvó la semana del sector.

Ahora mirá quién se quedó afuera de la fiesta. El mes pasado el mercado subía parejo: las empresas chicas venían de su mejor primer semestre en más de treinta años, y el promedio donde cada empresa pesa igual —la grande y la chica— le ganaba al índice común. Esta semana se dio vuelta: mientras Meta y Nvidia se despegaban, las empresas chicas y el promedio parejo del mercado apenas se movieron —clavados cerca de cero—. No cayeron: se quedaron muy atrás. La posta volvió a manos de unos pocos.

El motor de las ganancias también es angosto. Se espera que las ganancias de las 500 empresas del índice suban 24% este trimestre. Sacando el puñado de grandes tecnológicas, ese número cae a 12%. Pocos explican la suba y pocos explican las ganancias: los mismos pocos explican las dos cosas.

Mirá si ▸Nvidia sostiene el envión del viernes o lo devuelve. Si las empresas chicas vuelven a acompañar o siguen rezagadas. Si los bancos, que reportan el martes, confirman con números la fuerza que muestra el precio.

Los pocos vs. la tropa · semanalTradingView · 10/07/2026

Meta (+15% semanal) y Nvidia se despegan mientras las empresas chicas y el promedio parejo del mercado quedan apelmazados cerca de cero. El número sube; la base se achica.

04 / La cuerda

La tasa a 30 años rompió el 5% —y no por lo bueno

Este es el mensaje del medio, así que vamos despacio. La tasa que paga el bono del Tesoro americano a 30 años cerró en 5,059%. Rompió el 5%, que hacía de techo. La de 10 años, en 4,56%. Lo que importa es por qué suben.

Una tasa larga sube por dos motivos muy distintos. Por lo bueno: la economía acelera, hay más demanda de plata, las tasas suben con el crecimiento. O por lo malo: hay que colocar una montaña de deuda nueva, el déficit preocupa, y el que presta a 30 años pide más porque no confía tanto. Esta suba es de la segunda clase: la subasta del bono a 30 años de esta semana salió al rendimiento más alto en casi veinte años. El capital no aceptó menos.

Por qué eso incomoda a la bolsa. Porque la bolsa está carísima. El índice cotiza a unas 20 veces las ganancias que se esperan para el año que viene: por cada peso de ganancia, el inversor paga 20 de precio. Cuanto más alto ese número, más cara está la bolsa, y 20 es alto. Y una medida de largo plazo —el CAPE de Shiller— la ubica en el segundo nivel más caro en más de 140 años, solo por debajo de la burbuja puntocom. Acciones así de caras con la cuerda de las tasas así de tensa es una combinación que preocupa.

Dos relojes del mismo mercado

La bolsa y las tasas deberían marcar la misma hora. Esta semana no coinciden: uno duerme, el otro ya se despertó.

En calma

La bolsa

VIX 15

El termómetro del miedo, dormido. Como si no pasara nada.

Agrietado

Las tasas

30Y 5,059%

El bono largo grita: rompió el 5% por primera vez en casi 20 años.

Cuando los dos relojes no coinciden, tarde o temprano una hora se impone. La bolsa dice que no hay nada que temer; el bono a 30 años dice que en tasas sí pasa algo. Una de las dos lecturas va a ceder —y suele hacerlo rápido.

Mirá si ▸La tasa a 30 años se queda arriba de 5% o vuelve abajo. Si toca 5,25%, ahí es donde suele empezar a doler en las acciones.

US 30Y · rendimiento · diarioTradingView · 10/07/2026

La tasa a 30 años rompiendo el 5% al alza, en el nivel más alto en casi veinte años. El próximo escalón que mira el mercado: 5,25%.

05 / La periferia

Europa acompaña; Argentina, de dos caras

Europa cuenta la misma historia, desde su lado. Los bancos españoles —Santander, BBVA— están en o cerca de máximos, empujados por lo mismo que a los americanos: tasas más altas por más tiempo significan más margen para prestar. Cuando el mismo trade funciona en los dos lados del océano, la señal es más firme.

Argentina va más por su cuenta, con dos caras cada vez más marcadas.

El crédito · Riesgo País402

Mínimo de más de ocho años. El mercado de deuda premia a la Argentina: lee que la solvencia mejora.

Las acciones · ADRs USDrojo

YPF y Vista consolidando tras corridas grandes; varios papeles en rojo aun con Wall Street en verde.

¿Por qué esa desconexión? El dólar firme y las tasas largas de Estados Unidos le soplan en contra a toda la periferia, y el dólar financiero le come el retorno en dólares a los papeles. Los bonos suben por razones argentinas; las acciones caen por razones de afuera —el dólar firme y las tasas de Estados Unidos—.

Mirá si ▸Vista sostiene el piso de su corrida o lo pierde en el cierre semanal. Si el riesgo país perfora 400 o rebota.

Crédito (GD30) vs. acción (Vista)TradingView · 10/07/2026

El bono en dólares (GD30) trepa —el crédito firme, riesgo país en mínimos— mientras Vista cae. La tijera es la tesis: lo de casa sostiene, lo de afuera pesa.

06 / Dónde nos equivocaríamos

Lo que cruzaría el termómetro

Antes de ver qué hacés con tu posición: cuándo estaríamos equivocados. Si pasa algo de esto, la lectura de arriba se cae.

1La tasa a 30 años se va sobre 5,25% y el miedo se despierta —el índice del miedo saltando sobre 18–20—. Ahí la cuerda cortó.

2La inflación del martes sale caliente en el núcleo y el mercado empieza a descontar en serio una suba de tasas para septiembre.

3Los bancos decepcionan el martes. Si el sector financiero lidera en el precio pero los números no acompañan, esa suba no tiene sustento.

4Las empresas chicas siguen quietas y los defensivos puros —salud, servicios públicos— le sacan ventaja a los cíclicos dos semanas seguidas. Ahí el reacomodo dejó de ser sano.

5El índice pierde sus pisos. El primero avisa: la media de 50 días, en 7.375. Si además pierde el piso de la última subida, en 7.237, la subida se rompió.

6El riesgo país argentino se dispara. Mientras siga cerca de 400 sostiene la tesis del crédito firme; si salta, el contagio global llegó también a lo de casa.

07 / Tu cartera, esta semana

Qué significa para vos

Operás activo en EE.UU.trading · CEDEARs de acciones americanas

La calma del índice no te dice lo que pasa adentro. Que Nvidia haya hecho +4% en un día es envión, no invitación. El dato para mirar: si ese envión se sostiene o se devuelve, y si la tasa a 30 años sigue tensando.Tu línea de riesgo: si el miedo se despierta con el índice perdiendo 7.237, la calma se terminó.

Tenés ETFs americanospoco tiempo · seguís al índice

El índice cerca de máximos esconde que esta semana lo sostuvieron dos o tres nombres grandes. Si tu ETF sigue al S&P, estás más pegado a esos pocos de lo que parece. No es "vendé": es sabé que la base se angostó, y mirá el martes.El dato de la semana que viene: si la amplitud vuelve —empresas chicas acompañando— o el índice queda colgado de los mismos de siempre.

CEDEARs de acciones argentinasVista, YPF

Mirás dos cosas a la vez: el papel en Nueva York y el dólar implícito. Esta semana Vista consolidó tras una corrida grande; la pregunta es si sostiene el piso de esa corrida o lo pierde. Y el dólar financiero, que te suma o te resta retorno, se mueve con el riesgo país —hoy en mínimos de ocho años—.

LatAm no-argentinodólares en broker americano

El dólar financiero argentino y el riesgo país no son tu problema directo. Tu problema esta semana es si tu tecnología pesada te está pasando factura mientras el índice lo disimula —y el martes, si la inflación americana mueve la tasa que le pone precio a todo—.

08 / Las dos puertas

La semana que viene, en dos escenarios

La bisagra que mueve todo

El martes y la cuerda de las tasas

No es el índice el que define la semana que viene. Es cómo salga la inflación del martes y cuán arriba se quede el bono a 30 años. Eso inclina el tablero hacia un lado o el otro.

Puerta A · la calma aguanta

El mercado se ensancha

La inflación modera, los bancos hablan bien del crédito, la tasa a 30 años no acelera más allá de ~5,10–5,20 y el miedo sigue dormido. Lo confirma: cierre semanal sobre el récord de 7.620,90 con las empresas chicas volviendo y la banca liderando con números, no solo con precio.

Puerta B · la cuerda corta

La calma se quiebra

La inflación sale caliente en el núcleo y Warsh se muestra duro ante el Congreso: la tasa a 30 años sobre 5,25%, el dólar firma más, el miedo salta sobre 18–20. Se rompe primero lo más caro y lo más parabólico. Lo confirma: bancos flojos, empresas chicas quebrando, el índice perdiendo 7.237.

El comodín, dado vuelta. La semana pasada dijimos que un petróleo colapsado podía bajar la inflación esperada y aflojar las tasas. Ormuz dio vuelta el guion: el crudo rebotó y las tasas rompieron para arriba. El comodín sigue en el mazo —si el Estrecho se calma y el petróleo vuelve a ceder, la cuerda se destensa— pero hoy juega en contra.

Hasta acá, el tablero.

La estructura de los dos escenarios la tenés completa: qué mirar y qué significa cada lado. Lo que sigue —cuál de las dos puertas es más probable y en qué proporción, y los niveles exactos para entrar o salir esta semana— es lo que preparo para suscriptores. No es que no lo sepamos: es la parte que se decide, no la que se mira.

Martes 14 · 9:30 ARTInflación (CPI) de junio de EE.UU. El dato de la semana.CLAVE

Martes 14 · pre-aperturaBalances de JPMorgan, Bank of America, Citigroup y Wells Fargo. El termómetro del crédito.CLAVE

Martes 14Warsh ante Diputados. Primera comparecencia del nuevo jefe de la Fed.MIRAR

Miércoles 15 · 11:00 ARTWarsh ante el Senado.MIRAR

Miércoles 15Inflación mayorista (PPI) de junio.MIRAR

Todos los díasDe fondo: el Estrecho de Ormuz y el petróleo.FONDO

El índice te va a seguir mostrando un número cerca de máximos. Es la parte fácil de leer, y la que menos te dice. Esta semana lo sostuvieron pocas manos, y una fecha lo pone a prueba. Así que el domingo que viene la pregunta no va a ser si el número subió o bajó. Va a ser: después del martes, ¿el mercado volvió a ensancharse, o quedó colgado de los mismos de siempre?

¡Sigamos mirando!

Seguí la lectura

El termómetro se mueve cada semana. Te dejo viendo hacia dónde.

Si tenés posiciones en tech, CEDEARs o el mercado argentino y querés saber quién hereda la posta antes de que el titular lo cuente —las dos puertas ordenadas y los niveles para mirarlo vos mismo—, es lo que publico primero. Cada domingo, gratis.

Sin señales, sin promesas. Un correo por semana. Te vas cuando quieras.